Important : renouvellement du numéro LEI

Suite à la mise en place de la nouvelle réglementation européenne sur les instruments financiers (MIF2) en janvier 2018, vous avez enregistré un numéro LEI. Celui-ci est obligatoire pour la souscription de certains placements financiers.

La validité du LEI est d’un an, renouvelable dans les 6 semaines précédant sa date d’expiration.

En fonction de la date de souscription initiale, vous allez devoir renouveler votre LEI soit en fin d’année soit en début d’année prochaine. Cette opération s’effectue directement sur le site de l’INSEE (ici), à l’aide de vos identifiants de connexion.

Pour vous aider dans le renouvellement, vous pouvez vous référer à l’article 14 de la FAQ (ici).

Nous restons aussi à votre disposition pour vous accompagner dans cette démarche.

Les obligations Senior Non-Preferred, de quoi s’agit-il ?

Ce nom barbare vous dit peut-être quelque chose ? Il faut dire que les obligations Senior Non-Preferred (SNP) font de plus en plus parler d’elles dans un contexte de taux bas. Attractives par leur couple rendement-risque, ces obligations viennent s’intercaler entre les titres senior et les titres subordonnés. Retour sur ces nouveaux instruments mis en place par la loi Sapin 2.

Après la crise financière de 2008 et le sauvetage du système bancaire par les États et les institutions monétaires, les autorités de contrôle prudentiel ont décidé de modifier la règlementation en cas de faillite bancaire. Nous sommes passés d’un principe de bail-out, où la résolution bancaire se fait à l’aide de fonds publics, à un bail-in, où le sauvetage d’un établissement de crédit est porté par les créanciers via une coupe dans le montant des dettes, voire une conversion des dettes en actions.

Les régulateurs internationaux ont décidé que les banques devaient, à l’avenir, présenter un matelas de ressources propres capable d’absorber de lourdes pertes. Ce bouclier contre le risque doit permettre à la fois de consolider la solidité financière des banques et protéger le contribuable d’un nouvel renflouement. C’est pour répondre à ces objectifs que les obligations Senior Non-Preferred ont été créées.

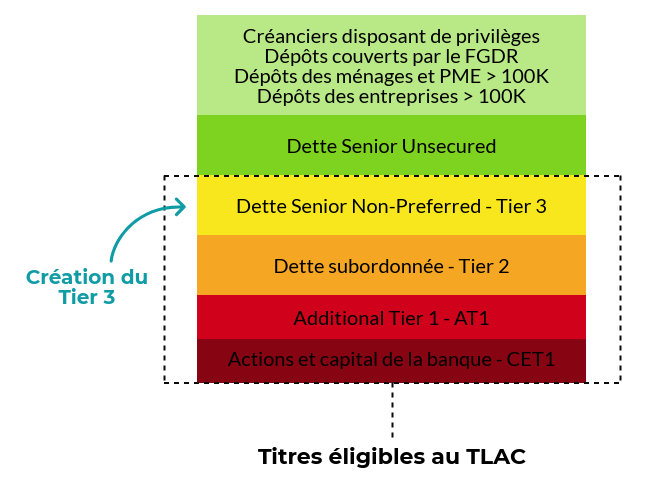

Parmi le flot de nouvelles normes, le Financial Stability Board ou Conseil de Stabilité Financière a créé un nouveau ratio : le TLAC pour « Total Loss-absorbing capacity ». Comme son nom l’indique, il définit la capacité d’un établissement bancaire à absorber des pertes financières en cas de crise. Le graphique ci-dessous illustre la composition du TLAC et la hiérarchie des créances bancaires.

Les obligations SNP (Tier 3) prennent part au TLAC.

Comment fonctionnera ce nouveau mécanisme de résolution bancaire ?

Comme détaillé plus haut dans le graphique, le TLAC sera composé des fonds propres durs (CET1), des instruments de capital hybrides (AT1), des autres dettes subordonnées (Tier 2) et des fameuses dettes Senior Non-Preferred (Tier 3). Les pertes seront imputées en fonction du rang de séniorité de ces titres (les titres les plus risqués – en rouge/orange – se voyant imputer les pertes en premier).

En cas de difficultés graves d’une banque, le capital de la banque sera impacté en premier. Puis, les pertes s’appliqueront en cascade, des AT1 vers le Tier 3, en fonction du volume à imputer.

En cas de pertes importantes si les Tier 1 et 2 étaient fortement entamés, le Tier 3 pourrait être transformé en capital afin que la banque puisse poursuivre son activité.

Qu’elle est la rémunération des obligations Senior Non-Preferred ?

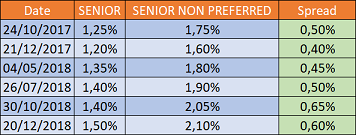

En moyenne, le spread de crédit, c’est à dire l’écart de rendement, entre les titres Senior et les SNP est d’environ 60 points de base.

A titre d’exemple, au Crédit Agricole, le spread varie entre 40 et 60 points de base.

Voici un comparatif des dernières émissions du Crédit Agricole :